Tempo de leitura: 65 segundos

No Brasil, nenhum investidor sabe qual a taxa de juros oferecida pelo governo por mais incrível que esta afirmação possa parecer.

As taxas de “juros” no Brasil não são juros, apesar dos nossos Ministros da Fazenda jurarem o contrário.

Estes “juros” que estão aí são a soma de juros mais inflação.

Confuso, não? Mas este é justamente o objetivo do governo, vender gato por lebre.

O governo diz que lhe pagará 10% de Selic, por exemplo.

Só que seu dinheiro será devolvido após um ano, 8% desvalorizado pela inflação do período, ou até mais, nunca se sabe qual será a inflação 12 meses para frente.

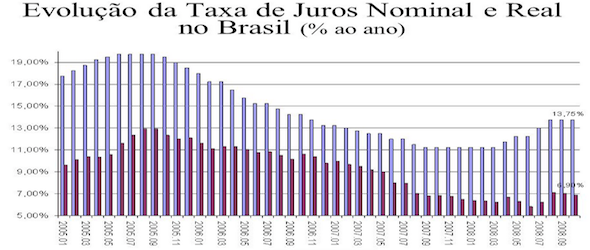

Selic 10%

Desvalorização do seu dinheiro pela inflação -8%

Juros efetivamente pagos pelo Governo 2%

Digamos que você aplicou R$ 1.000,00 em títulos públicos.

Seu investimento de R$ 1.000,00, depois de uma inflação de 8% é desvalorizado para R$ 920,00 pagos no final do ano.

Mais os “fantásticos” juros de 10%, você terá R$ 100,00 a mais, total R$ 1.020,00.

Se você não consegue perceber que os juros que você está efetivamente recebendo é 2%, esqueça de investir na vida.

Ou seja, é menor ainda do que os 2% implicados na primeira tabela.

Além deste óbvio engano perpetuado por todos os Partidos existentes e seus Ministros da Fazenda, o pior está por vir.

Ninguém sabe por certo quanto será a inflação no próximo ano, quem diz que será de 8%?

Você compraria títulos sem saber qual os juros, os 1,8% deste exemplo, que você irá receber?

Claro que não!

E por que o fazem então?

E os que compram nossos títulos só o fazem porque embutem uma enorme taxa de risco para cobrir esta incerteza. Ou seja, só compram títulos se o governo oferecer 12% ou 13%.

Mesmo que a inflação do período acabe sendo os 8% de fato.

Você compraria um título do Tesouro sem saber qual a taxa de juros oferecida?

Você compraria um título de quinze anos do governo sem saber qual será a taxa de juros e a inflação de 2034?

Por isto, poucos o fazem.

O Partido Bem Eficiente irá determinar que:

- OS JUROS SERÃO CLAROS E PRÉ-DETERMINADOS

Em vez de prometer metas inflacionárias com banda alta, média e baixa, que ninguém mais acredita, o Partido BEM EFICIENTE emitirá títulos públicos que estabeleçam os juros reais antecipadamente, de forma clara, sem previsões nem surpresas, como era a caderneta de poupança antigamente.

Se o juro de mercado for de 6%, este será o juro que os títulos irão pagar, garantido pelo governo.

Ninguém terá de contratar economistas para estimar a inflação futura para saber qual o juro que irá receber.

Não será necessário estabelecer metas inflacionárias para que o investidor tenha uma vaga ideia do juro que o governo irá pagar.

Publicaremos este juro em todos os jornais do país, ninguém precisará adivinhar a inflação futura.

Infelizmente, quando o Banco Central reduz, digamos, os juros de 18,5% para 17,5% a maioria dos aplicadores e formadores de opinião acredita que os juros baixaram, especialmente quando noticiado com enormes manchetes de jornais.

Não percebem que não foram os juros que foram reduzidos, mas sim a Taxa PerasComMaçãs.

A CORREÇÃO MONETÁRIA E A INDEXAÇÃO NÃO FORAM ELIMINADAS

Curiosamente, o fim da indexação é considerado uma das conquistas do Plano Real.

Mas a correção monetária e a indexação continuam, e ninguém percebeu.

Agora indexam os juros e não a aplicação como antigamente.

Agora a inflação estimada é embutida nos juros, antigamente a inflação real era acrescida à sua aplicação.

Antigamente você recebia de volta exatamente o que você aplicou.

Depois do Real, você recebe sua dívida corroída pela inflação.

Corrigem os juros, embutindo neles a inflação, em vez de corrigir o principal como antigamente. Portanto, não acabaram com a correção monetária.

Simplesmente trocaram a base da indexação, e para pior.

Qual a lógica em dificultar a vida dos pequenos empresários no curto prazo com juros altos, se a maioria não irá sobreviver para poder pagar a dívida corroída pela mesma inflação?

Não há como eliminar a inflação do sistema financeiro, como querem os economistas.

A única escolha que um economista tem é indexar a dívida como se fazia antigamente, ou indexar os juros como querem os economistas do Plano Real.

Investidores sempre irão se proteger da inflação de alguma forma ou de outra, mas colocar a inflação nos juros é um erro que se tem cometido há décadas.

Constitui um erro elementar de precificação do custo do dinheiro.

Indexar os juros aumenta-os para níveis estratosféricos.

Enquanto que indexar a dívida, como era feito antigamente, mantém o juro baixo e garante que o investidor receba exatamente o que aplicou.

3 Responses

Sem dúvida sua argumentação é correta. A indexação nunca acabou. Mas falta uma análise sob a ótica de Mercado, tanto que o Estado, ao invés de fomentar (competindo) a concorrência nas taxa reais ao contrário “oligopoliza” o mercado compartilhando-o com o setor financeiro privado. E adicionando-se o fato de que, ao ter controle sobre o direcionamento da Taxa , não a aumenta ou diminui na velocidade correta de modo também a aplicar incerteza no mercado que se torna num todo de “renda fixa” sem risco nenhum

.. essa sujeirinha ficou debaixo do tapete no lançamento do Real. um premio de FHC para os brasileiros. de lá para cá ninguem teve coragem de corrigir isso .. desindexar preços e salarios.

o mesmo FHC autorizou os bancos a criar as tarifas bancarias contra os correntistas. ocorre que como a inflaçao nunca acabou os bancos faturam com as tarifas ( hoje cobrem a 100% da folha de pagamento), faturam com a inflação, faturam os juros, etc ..

mas pior mesmo é nosso governo pagar SELIC aos pobres banqueiros para guardarem os 350 bilhoes R$ do deposito compulsorio, que é uma obrigação nao uma aplicação. ser banqueiro no Brasil é “papo 10 ” .

O Kanitz só pode estar ruminando, não entende nada de finanças. Fico com a impressão que o curso de contabilidade dele não teve sequer matemática financeira…