Muito mais empresas irão quebrar, mais do que o necessário nesses próximos quatro anos e meio.

Isso é inadmissível.

Posso citar e já citei várias outras causas que ninguém nem está pensando nem se preparando.

Vou alertar a uma quarta ou quinta razão da nossa estagnação industrial.

O diagnóstico do Ministério da Economia no início dos 100 dias, foi bem claro.

1. Falta de Livre Iniciativa.

2. Falta de Inovação.

3 Necessidade de Modernização Industrial.

4 Falta de Concorrência Empresarial.

Eu diria o contrário, temos concorrentes demais, fazendo produtos demais e em quantidade pequena, cobrando preços equivocados.

O que nos falta são Contadores de Custos, e do aprimoramento de suas técnicas.

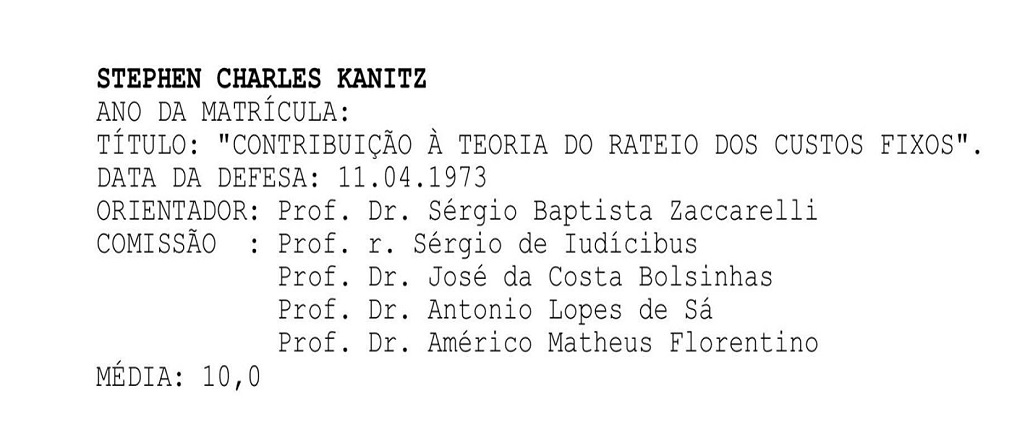

Assunto da minha Tese de Mestrado em 1973,”Rateio De Custos Fixos”.

Digamos que todas as nossas empresas produzam 10 produtos, de uns 20 possíveis.

Não fiz o devido cálculo combinatório necessário, mas provavelmente 90% dessas empresas produzem em comum um de seus 10 produtos.

Ou seja, concorrência não falta.

Quem determina preços em empresas com mais de 10 produtos não é “a livre iniciativa ou livre mercado”, como ensinavam Adam Smith, Milton Friedman ou Keynes.

Em empresas com 10 produtos ou mais, que precisam determinar o custo unitário antes de se aplicar uma margem de lucro, é um contador de custos.

Que tem um árduo problema.

Os custos específicos de cada produto são fáceis de determinar.

O difícil é atribuir os devidos custos fixos, custos em comum a todos, os sunk costs, as depreciações, devidamente rateados de forma correta a cada um dos 10 produtos.

Na época de Adam Smith, Friedman e Keynes os preços eram determinados na Bolsa de Londres ou Chicago.

Um valor único, comum a todos, determinado pelo “mercado” de produtos agrícolas.

Até recentemente a Petrobras fazia isso, arco da velha.

Quem calcula cada preço numa Economia moderna é o contador de custos.

Só que no Brasil eles não são valorizados nem contratados e cada engenheiro, advogado, médico dono de empresa usa métodos diversos e errados.

Metade calcula preços que na realidade não remuneram a empresa, e geram prejuízo.

Melhor seria se não produzissem, ou seja, termos menos concorrência.

Por isso estudei o assunto no mestrado e defendi um método universal e “justo”, de Rateio de Custos Fixos.

Para que empresas, que concorrem entre si com um mesmo produto, não destruam seus mercados calculando preços incorretos e nocivos, prejudicando a todos.

O que vai ocorrer em 2021 nessa “volta industrial” depois da pandemia.

Será a mesma confusão com preços abaixo dos verdadeiros custos, mas de uma forma mais desesperada ainda.

Cada grupo de 10 terá pelo menos nove outras empresas vendendo um de seus produtos abaixo do custo efetivo.

Elas vão ganhar todas as licitações e todos os seus antigos clientes, até cada uma das nove quebrarem.

Rapidamente, digamos em seis meses. Mas como são nove, isso pode levar quatro anos e meio.

Você que não aguenta quatro anos e meio e 90% das empresas brasileiras vão quebrar.

A não ser as estatais monopolistas, que também não têm contadores de custos, mas não têm concorrentes.

É isso o que sempre aconteceu no Brasil.

Sempre tem um concorrente idiota estragando o mercado para todos os demais, até quebrar.

Basta ler os futuros comentários aqui de empresários concordando comigo e dando seus exemplos.

Já falei com dezenas de economistas de quase todos os nossos governos.

Para urgentemente criarmos um curso obrigatório de contabilidade de custos para engenheiros, advogados e médicos que acham que podem administrar empresas.

Para disseminarmos as melhores técnicas de rateio, talvez até a minha.

Para criarmos um padrão mínimo de contabilidade de custos para determinação de preços.

Aquelas curvas de demanda e oferta ensinadas em Microeconomia até hoje, nada servem para empresas industriais, mas essa ficha ainda não caiu, não é mainstream.

Milhares de empresas no Brasil vendem produtos abaixo do custo e nem sabem, perfeitos idiotas latino-americanos que são.

E as empresas mais eficientes e mais produtivas não crescem apesar de seus preços reais serem mais baixos.

Isso porque tem sempre UMA empresa que não tem um contador de custos, somente um contador fiscal que nunca visitou a empresa para a qual trabalha.

E se esse for o seu caso, pare de vender aquele produto abaixo do custo.

E aumente a sua rentabilidade fazendo menos, não mais.

Antes de quebrar seus concorrentes.

")

Comentários