Um dos melhores cursos do meu mestrado foi Management of Lending, dado pelo brilhante Professor Charlie Williams.

Era um dos cursos eletivos mais concorridos, dado na maior sala de aula com 120 alunos.

Nem existe tradução em português para Management of Lending no Brasil, e quem o fizer agora achará estranho.

Essa matéria simplesmente não é dada.

Nem nas Faculdades de Administração, muito menos nas Faculdades de Engenharia e de Economia de onde os Bancos selecionam a maioria dos seus diretores.

Voltei de Harvard querendo disseminar esse curso no Brasil.

Tive uns 200 alunos e introduzi o conceito de Credit Scoring, conhecido hoje como o Termômetro de Kanitz, pelo qual me tornei conhecido, pelo menos entre administradores financeiros.

Visitei os 100 Bancos existentes na época, (os Estados Unidos possuíam 40.000) e todos se recusaram adotar Credit Scoring em 1974, pelo menos.

Foi quando desisti de prever as “piores empresas no futuro” e passei a prever as melhores empresas do futuro.

Foi quando eu criei a bem sucedida edição Melhores e Maiores, única que dá lucro na Editora Abril de hoje.

Posso lhes assegurar que até hoje nossos Bancos não sabem emprestar.

Por isso toda essa dinheirama fornecida pelo Ministro Guedes na maior ajuda possível, está toda empossada nos Bancos e não repassada para as empresas.

Não é por malandragem ou sacanagem, como muitos irão afirmar nos comentários.

É porque nossos Bancos não sabem mais emprestar, nunca aprenderam.

Sequer temos um Baruch School of Banking.

Quem são nossos melhores professores de Administração de Crédito e Empréstimos Bancários? Cite um único nome.

Que faculdade pública ensina e pesquisa essa complexa área de conhecimento humano?

Com o Plano Real que destruiu de vez a capacidade dos bancos emprestarem, eles optaram por serviços.

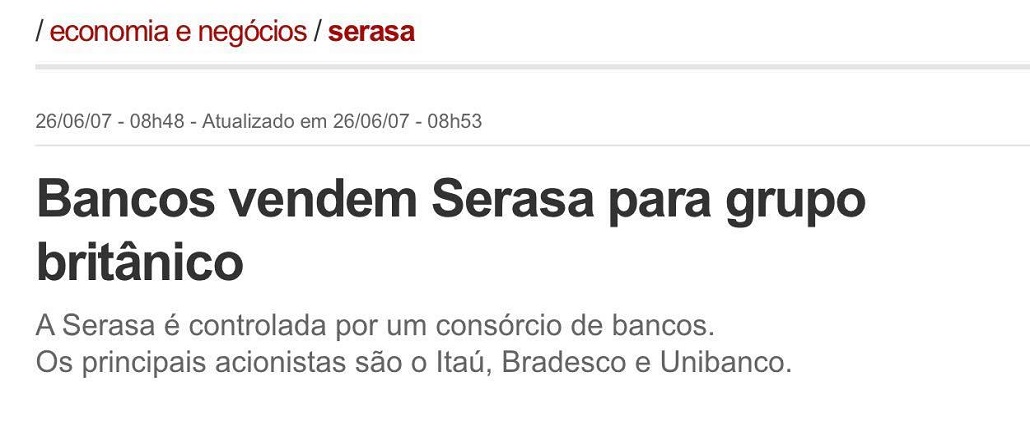

Venderam a Serasa, crédito não seria mais o “core business”.

Venderam todas as informações confidenciais de todos nós brasileiros a uma empresa estrangeira, e nenhum político brasileiro protestou na época, a não ser eu que não sou político.

Por terem medo ou por não terem sido ensinados a emprestar, emprestam “by the book”.

Emprestam somente contra garantias reais, por isso que os ricos ficam mais ricos, e os empresários jovens mudam do Brasil.

“Sinto muito Paulo, seu crédito foi recusado nessa pandemia.”

“Recusado? Você é meu gerente há mais de 30 anos, nunca lhe dei um cano. Qual a razão dessa recusa?”

“Não sei.”

“Se você não sabe, como eu posso melhorar para ser novamente aceito?”

“Entenda, o modelo econométrico desenvolvido na FIPE e na POLI é confidencial e proprietário, nem eu sei os parâmetros e as variáveis usadas, e nem poderia revelar se eu soubesse.”

Administração Responsável das Nações possui as soluções para termos um país bem administrado.

Abrace essa causa, antes que seja tarde.

")

Respostas de 14

Quando um juiz diz numa sentença onde o credor foi impedido de tomar o que vendeu, que o “Contrato Social” é relativo à sociedade brasileira e não entre os sócios como os bancos vão emprestar dinheiro? Não tem garantia que irão receber nem se entrarem na justiça, contrato é letra morta quando tem um “pequeno” contra um “grande”. Palavra(escrita ou não) não vale nada no Brasil.

A resposta pra tudo isso aí passa pelo mercado de capitais, bolsa de valores. Esse caminho já foi iniciado com a brutal redução da selic. Agora os empreendedores brasileiros precisam aprender a lidar com os investidores. Como o senhor mesmo costuma dizer, empresário brasileiro não gosta de sócio, querem ser “donos” dos seus negócios. Então paguem juros bancários e fiquem quietos.

Tem um futuro um país que, se eu aplicar mil reais ele rende 0,1 centavos, mas se eu emprestar os mesmos mil reais pagarei quase 2 mil?

Definitivamente: vá embora daqui!!!

Se os bancos enriqueceram e continuam com lucros obscenos, porquê iriam mudar ?

Para o sistema de empréstimos mudar tem que mudar o podre poder judiciário, que de forma imbecil vem interpretando as leis, se fazendo de bonzinho para o caloteiro, para o ladrão, para o delinquente. Isto afugenta os donos do dinheiro para operações que não requeiram utilizar o Judiciário para receber.

Trabalho com crédito consignado, o microcrédito. Foi totalmente prostituído. Hoje os bancos preferem e protegem os “telemarketings”. Independem dos argumentos que usam para vender. Minha empresa está prestes a fechar, pois ainda acredito no atendimento olho no olho e com regras claras.Não existe interesse neste sistema.

Digo isso, pois no seu artigo, diz que “venderam nossa informações confidenciais”. Sinto que os bancos não tem interesse em mudar para melhor, em todos os tipos de financiamentos. Vejo que a intenção é somente te endividar. Triste

O Gustavo de Loyola Brandão, há muito tempo, no programa “Provocações”, comentou que deixou de realizar críticas de filmes, pois, seus trabalhos não repercutiam na bilheteria dos cinemas. Logo ele desistiu desta atividade.

Então professor Kanitz, acredito que o senhor fará um ótimo trabalho no seu projeto de entrevistas e acredito que faria melhor se fosse candidato a um cargo eletivo.

Somente desta maneira, o senhor poderia nos representar com honradez e competência, o que é necessário ao nosso país.

Como o senhor disse em artigo recente, os bancos se tornaram empresas de serviços e cobradores de taxas.

Creio que foi o senhor mesmo que escreveu sobre essas “taxinhas” cobra aqui e acolá é suficiente para quitar a folha de pagamento anual do setor bancário

E os gerentes não sabem emprestar mas tem metas rigorosas para empurrar um lista enorme de bugigangas no cliente, meio na base da chantagem.

E com isso o emitente de cheques sem fundos é visto como uma das tábuas de salvação do gerente de agência para atingir as metas audaciosas de quinquilharias, menos meta de empréstimos.

Um amigo meu trabalhou num banco por muitos anos como analista de emprestimos.Foi demitido a 5anos e ate hoje vive de tarefas esporadicas. Disseram a eleque tinham agora um softer que seria mais confiavel e impessoal.DEU NO QUE DEU.

Os bancos têm na política a sua principal atividade.

O poço onde eles mantêm o dinheiro disponível tem nome e sobrenome: operações compromissadas do Banco Central.

As cooperativas de crédito tem uma perspectiva financeira e negocial diferente dos bancos, podendo ser uma alternativa aos referidos.

Associe-se a uma, procure conhecer o cooperativismo e dê tchau aos bancos.

Onde encontrar o conhecimento Qye cita no texto, os estudos de escore e o Barulho school of business?

Além disso, o Governo Federal suga boa parte do crédito disponível, gerando uma comodidade adicional aos bancos. Por que emprestar ao Paulo (do exemplo), que pode quebrar, se a União apresenta menor risco?

Kanitz, esta questão é muito antiga no Brasil. Lembro-me da campanha eleitoral para a eleição de Jânio Quadros , que discursava em seus comícios que se eleito iria mudar a maneira de operar o Banco do Brasil, que só empresta para empresas e pessoas que demonstram com seus cadastros que não precisam de credito. Isso discursava Jânio no s longínquos anos 60 do século passado.

Kanitz, seus textos me dão mais vontade de aprofundar meus estudos de administração e economia. Como seria um modelo de empréstimo sem garantias reais?