Tempo de leitura: 1 minuto

O imbróglio da Lei do ICMS poderia ter sido muito melhor resolvido mudando a lógica da sua cobrança.

O imposto estadual ICMS é um imposto sobre valor adicionado.

Isto elimina o problema de impostos em cascata, excelente.

Só que há duas formas de calcular o imposto devido.

O usado atualmente, e é a forma errada, é deduzir do ICMS a pagar todos os ICMS já pagos em todos os insumos que entram no produto, inclusive de estados vizinhos. Uma trabalheira e tanto, exige no mínimo 30 pessoas numa empresa grande.

Um trabalhão insano, de destacar de cada umas das centenas de milhares de notas fiscais o ICMS pago, seja nas compras, seja nas vendas.

São centenas de milhares de somas e subtrações, com milhares de complicações quando há produtos isentos com incentivos fiscais de outros estados.

São estes incentivos fiscais que dão origem à Guerra Fiscal.

Um outro método, proposto por contadores há muito tempo, é bem mais simples.

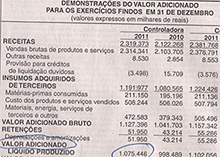

Ele utiliza o Demonstrativo de Valor Adicionado, já calculado por todas as empresas, como neste caso do exemplo abaixo.

O valor adicionado da empresa inteira é R$ 1.075.446,00. É a soma de todos as receitas menos todas as compras, produção externa portanto. Calcular o ICMS do mês se torna ridiculamente simples, questão de um segundo, como veremos.

Multiplica-se este valor de R$ 1.075.446,00 pela alíquota do ICMS do seu estado Estado, digamos 18% e pronto, em 12 segundos temos o ICMS a pagar do mês.

Um único cálculo com enormes vantagens.

A grande vantagem é que acaba com esta Guerra Fiscal. Atenção deputados do Nordeste e do Sul, procurem entender o que estou dizendo, porque este método elimina a Guerra Fiscal.

Um Estado do Nordeste que seja bem administrado, com custos governamentais baixos e controlados, poderia muito bem reduzir seu ICMS para 12%, atraindo assim indústrias de São Paulo.

Seria uma forma de estimular a competição dos Estados por melhor eficiência governamental.

Este Estado simplesmente utilizaria a alíquota de 12%, porque não precisa de mais, e tornaria o Brasil competitivo internacionalmente, reduziria a inflação e permitiria maior inclusão social.

Um ganha ganha e tanto.

Os produtos “exportados” deste estado não teriam nenhum imposto embutido, nem destacado, nem compensável. Toda esta guerra é devida a forma complicada de se calcular Valor Adicionado.

Os milhares de cálculos de imposto retido deixariam de existir, e a guerra fiscal também.

Se um Estado do Nordeste quiser dar 20 anos de prazo para pagar os seus 12%, isto não afetará mais os outros Estados que “importam” produtos do Nordeste.

Os ICMS retidos deixariam de ser “exportados” causando estas brigas entre estados.

Os dois cálculos dariam a longo prazo os mesmos resultados, e o que propomos é muito mais simples e mais alinhado com o “espírito” do imposto que é ser sobre valor adicionado e não em cascata.

Deixaríamos também de gastar fortunas em fiscalização interestadual, que ficam conferindo os impostos que também se “movimentam” de um Estado para o outro.

Algo Para Se Pensar

Respostas de 19

A reforma deveria ser feita através de um plano TAMPÃO.Durante 3, 4 ou cinco anos, o Governo cobraria um único imposto, sobre a movimentação financeira.(Todos passariam a recolher o novo tributo, doleiro, traficante, caixa 2 de políticos, etc) Calcule a alíquota necessária e imediatamente ficam suspensos toda essa parafernália de cálculos e controles tributários. A economia ficaria mais leve e solta, aumentaria a produtividade e todos esses burocratas da Receita se juntariam aos nossos congressistas na formulaçao de uma forma de arrecadação mais eficaz e menos honerosa.

Pessoal quem possa me ajudar por favor, preciso de artigos ou livros que fale sobre a guerra fiscal, sera o meu tema na monografia, vou fala mais do ICMS, fico agradecida. odiliarocha@live.com

Marcelo sou estudante e meu tema na monografia vai ser guerra fiscal, voltada pro ICMS, se puder me ajudar, envia por favor alguns artigos, livros, desde ja agradeço meu email odiliarocha@live.com

Pessoal, o maior problema é que alguem com uma boa idéia hoje em dia tem que perder tempo mental pensando como fazer isso ou aquilo, é ridículo essa forma atual de cobrar o ICMS, muito complicado/burrocrático. Para que simplificar se podemos complicar não!?! Pois então, o que estou querendo dizer é que as pequenas empresas que sofrem realmente com esse modelo, pois complica e burocratiza por demais todo processo e prejudica o que realmente coloca o nosso pais pra frente que são as pequenas empresas.

Kanitz

E o ICMs no ato da importação como ficaria ?

O ICMS no ato da importação é um valor adiconado de 100%. Paga a empresa que exporta, via voce.

Ah! mas ai vai facilitar e simplificar !

E como ficam os trabalhadores da sua classe os contadores por exemplo? 🙂

E a dos inúmeros advogados tributários? Onde iriam trabalhar coitados? 🙂

Mas falando sério,seria o correto sim, mas “guerra” é um termo forte.

Acredito que são impostos de alíquotas muito altas, mesmos com descontos, do tempo de inflação absurda, e que alguns estados podem tranquilamente diminuir. E creio na competição eficiente e um direito válido de cada estado em incentivar determinadas áreas.

Foi graças a tais incentivos que meu pai, empregado de uma multi, planejou e construiu uma fabrica dela em Pouso Alegre e que atraiu diversas outras para lá e todo sul de minas

Professor, o texto não está claro quanto ao motivo da guerra fiscal, nem de como funciona, e sua origem, está mais a tratar o modo como você acredita que deve ser cobrado o ICMS.

Com notas fiscais eletronicas nas compras e nas vendas, tudo agora é declaratorio. O demonstrativo de valor adicionado é feito em dois segundos, porque parte dos mesmos dados que o lucros e perdas é feito.

Uma reforma tributaria eficiente com certeza geraria muito desemprego. Mas aumentaria a competitividade do pais, o que gera emprego. Mas, no final das contas, só será feita se significar voto ou qualquer ganho para quem faz. Porque e assim que funciona.

Kanitz,

Tem alguns detalhes que não entendi no artigo. O “Demonstrativo de Valor Adicionado” faz parte do balanço das empresas? Em caso afirmativo, então apenas aquelas que tem ações em bolsa são obrigadas a divulgar, ou isto também não é verdade? Outra dúvida é referente à sonegação. Será que a nova forma de cobrança não tornaria o IVA mais um imposto declaratório, abrindo caminho para fraudes como acontece com o IR?

Espero que as dúvidas ajudem em futuros artigos sobre o tema.

Penso que o que entrava uma reforma fiscal é a forma de distribuição das receitas. Hoje, por exemplo, o ICMS é dos Estados e o IR é do Governo Federal. A guerra esta nesta repartição. Veja que os gastos publicos são proporcionais a população e em parte ao tamanho territorial. O que vc pensa sobre uma arrecadação centralizada numa conta única e uma distribuição automatica para as diversas instancias, Federal, Estadual e Municipal. Entre os Estados a distribuição seria proporcional à população e área. O mesmo ocorrendo entre os municipios. Inclusive se acabando comos repasses que obedecem critérios politicos. Kanitz, voce ja pensou nisto? Escreva algo neste sentido.

A ilegalidade do imposto ICMS é um fato a se questionar.

O estado do Rio de Janeiro, mas parece outro país, de tanta desordem e sonegação fiscal. Existem dois estados modelos na fiscalização do ICMS, Minas Gerais e Rio Grande do Sul.

Um imposto único, seria uma forma muito mais eficaz, funcional e produtiva, tanto para o estado quanto ao contribuinte.

Reforma tributaria vai além do Código tributário nacional, envolve uma nova esfera na constituição.

Mas afinal, onde estão os jornalistas com seus pseudo-blogs e pranchetas “copy-paste” para noticiar este artigo?!

Deveria ser criado um imposto único, juntando os federais com estaduais, como é feito nos EUA. PIS CONFIS ICMS E IR em um único imposto, e depois repassar ao estados o que é direito.

Reforma tributaria deveria ser quesito numero 1.

Depois que os conselhos de contabilidade permitiram que o governo FHC acabasse com contabilidade que elimina os efietos da inflação, sem nenhum protesto, eles perseram muita crdibilidade.

Professor, excelente abordagem. Comento algo sobre o assunto também no meu blog, em que comparo o ICMS com um imposto sobre exportação.

Ninguém em sã consiência deveria tributar a exportação, e no caso de “importações” de outros Estados, apenas a diferença que não foi cobrada.

Eu sei, Bruno, e concordo.

Estou apenas lembrando uma das barreiras – e grande – que deve ser vencida para uma idéia como essa emplacar.

Boas idéias, com acabativa, como ensina o prof. Kanitz.

E para ter acabativa, as pedras precisam ser quebradas…

Quantos empregos seriam reduzidos com isso? OU seja, que interesses seriam prejudicados se esse calculo todo fosse desnecessario?