O QI administrativo do brasileiro é tão baixo no Brasil, que muitos que têm lido esses meus alarmes há dois anos não percebem a gravidade do que estou alertando, sem nenhum sucesso infelizmente.

Talvez eu não tenha explicado o óbvio, o porquê a falta de capital de giro é a causa desse lento crescimento e estagnação.

1. A segunda razão de falências de empresas, entre 16.000 empresas pesquisadas pelo Sebrae em 2003, encomendada na gestão do contador do Lula, Paulo Okamoto, é a falta de capital de giro adequado.

2. A primeira razão é a carga tributária, na realidade fruto dos exíguos prazos de pagamento dos impostos, financiados pelas empresas. Capital de Giro é para financiar clientes e não governo. Mais governo financiado, menos clientes a empresa terá. Nem todos têm como pagar à vista.

3. Falta de capacidade financeira para criar um segundo ou terceiro turno para as máquinas já disponíveis, razão da baixíssima produtividade da empresa brasileira. Para que investir em mais máquinas, diagnóstico frequente, se temos trabalhadores e capacidade ociosa?

4. Falta de Capital de Giro é a razão porque pouco exportamos e as empresas ainda não atendem o mercado brasileiro de Norte a Sul, uma das razões do fracasso da Rede Globo, que contava com anúncios únicos nacionais.

5. Redução drástica de potencial de mercado, ao reduzir a clientela devido a um rigor exagerado na concessão de crédito de vendas.

6. Crescimento de produção limitado não ao reinvestimento de lucro, mas limitado ao capital de giro disponível.

7. Exíguos prazos de pagamentos pelos fornecedores também reduzem nosso crescimento por reduzirem nossa taxa de crescimento de capital de giro e crescimento em geral.

8. Taxação de ICMS e IPI sobre preços a prazo consome mais ainda o capital de giro escasso das empresas.

9. Damos prazos de crédito insuficientes para lojistas converterem suas compras em vendas, também reduzindo o crescimento.

10. Grandes empresas, como a Ambev e Pão de Açúcar, usam seus poderes monopsonistas para extorquirem capital de giro de seus fornecedores, justamente eles que poderiam supri-lo a um custo barato.

11. Multinacionais idem, para não incorrerem em Foreign Exchange Loss.

12. Se o capital de giro necessário é determinado conservadoramente, as empresas não se aproveitarão de desvios aleatórios para cima. Economistas quando preveem o crescimento do PIB, digamos em 2% no ano, as empresas logo se preparam para tal crescimento, e não mais. Ocorre que 50% das empresas terão um crescimento maior do que 2%, mas não estarão plenamente preparadas em termos de capital de giro.

13. Máquinas e Ativo Permanente são relativamente estatísticos, mas o Ativo Circulante é cíclico, vide o Natal. Empresas precisam ter mais capital de giro próprio variável ao longo do ano.

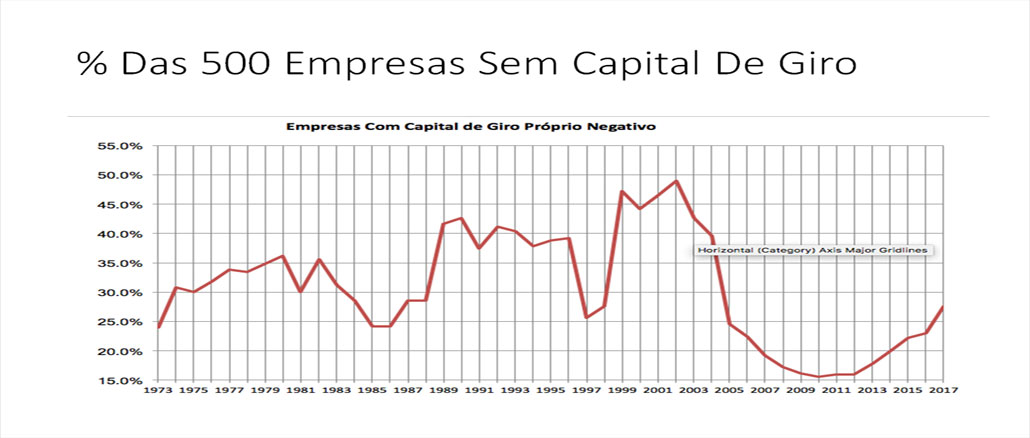

30% das 500 maiores não somente não possuem capital de giro como ele é negativo, e 60% das 500 maiores têm capital de giro insuficiente.

Mas ninguém pesquisa esse assunto.

Ninguém como IBGE, IPEA, Seade, BC, FIESP, Fecomercio, Economia da Unicamp, sequer acompanham a estatística que seria “Capital de Giro Próprio das Empresas, Setor por Setor, Ano por Ano”.

Talvez seja por isso que nenhum Governador, economista do governo, saiba desse problema, se ninguém sequer está acompanhando, a não ser eu.

Talvez seja por isso que todos acham que o Brasil não cresce por falta de “demanda”, esquecendo que a produção gera sua própria renda e demanda.

Respostas de 6

Professor, sempre que pude, nas condições de pagamento acima de 30 dias, negociava com o cliente para que os impostos referente àquela compra fossem pagos dentro dos 30 dias.

Um fator que o Sr. mencionou, nunca pensei nisso, mas agora vou ver com carinho, é o tempo que meu cliente leva para vender seu produto e daí estudar uma condição de pagamento mais adequada.

Parabéns por seus clarissimos comentários

Bom dia. onde encontro esses dados sobre capital de giro?

Será que quem manda na economia brasileira, o setor financeiro, deixará o governo dilatar o prazo do pagamento dos impostos? Acontece que ao não permitir que o vendedor parcela suas vendas com recursos próprios sempre se exige um intermediário (banco através de cartões de crédito) onde sempre tem custo envolvido. No Brasil os bancos sempre ganham sem produzir nada. Esse governo tem sido, neste aspecto, mais do mesmo.

Professor, esse assunto realmente merece mais atenção por parte de todos nós. A ST do ICMS, por exemplo, é um dos instrumentos mais insanos e injustos que conheço, pois ao se presumir um mark up para distribuidores e varejistas para produtos – baseado em um histórico de compras do próprio governo – e assim impor e transferir a arrecadação à industria, toda a cadeia do ciclo pode ser prejudicada, para não dizer lesada, pois muitas vendas são realizadas com margens abaixo do fixado pelo mark up.

Professor, você tem razão, há tempos me incomoda o fato de o governo receber seus impostos a vista e o comerciante ou industrial faturar suas vendas a prazo. E olhe que os prazos estão mais esticados com a inflação baixa. Porem, não é justo pagarmos os impostos antes do recebimento do valor das vendas. Por fim, ainda na questão de impostos, aqueles incidentes sobre o lucro também sofrem do mesmo mal. Na maioria das vezes os lucros apontados na contabilidade ainda estão por receber no ativo.

um abraço

Defendo a extinção do Décimo Terceiro salário, incorporando-o aos salários mensais.

Quebraria os gastos extras, de quem não tem para gastar e incentivaria a poupança.