Protege os bancos em crises financeiras.

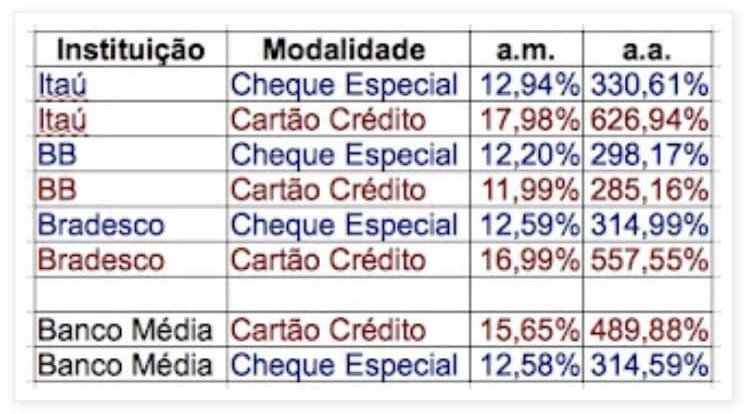

Mas quem protege o detentor de um cartão de crédito, pagando juros de 350% ao ano, quando nos Estados Unidos a taxa é de 17% ao ano, em média?

Por que 17%?

Provavelmente porque 12% não pagam, e 5% é quanto precisam ter de lucro para manter o negócio viável.

O Banco Central não deveria achar 350% estranho?

De que adianta aumentar o juros em 1%, se na ponta já estão cobrando 350%?

Acham que passar a cobrar 351% vai impedir uma pressão inflacionária?

Procurei no Google e nas principais Think Tanks de Economia o termo “propostas econômicas para reduzir juros de cartão de crédito”.

Nada achei além de proibir taxas abusivas.

Algo me diz que Bancos não sabem analisar crédito de pessoas físicas.

Desconfio disso porque deveria haver várias taxas de juros dependendo se você é um cliente de baixo risco, e um juro maior se você for de elevado risco, e não uma taxa única.

A Moratória da Dívida Externa foi um desastre porque a partir de 1987 passamos a pagar juros de mau pagador, apesar de termos pago tudo em dia nos 20 anos seguintes.

Pagar 2,5 vezes a mais do que você tomou emprestado significa, por alto, que você faz parte dos 33% de idiotas pagando pelos inadimplentes.

Se bancos não sabem dar crédito não deveriam estar nesse ramo.

Inclusive o Reputational Risk de serem considerados agiotas é o caminho mais rápido para a estatização, uma das propostas do PT.

Por que os economistas que cuidam de nosso Banco Central desde que ele foi criado, nunca se preocuparam com essa flagrante anomalia?

Em vez de ficarem cuidando de juros Selic e reservas financeiras?

Fonte: mais investimento.com.br

")

Comentários