Deixei de assinar meus cartões de crédito novos por várias razões.

1. O espaço exíguo não permite a minha assinatura.

2. Precisa de uma caneta especial que não possuo.

3. Quem lê não tem a menor competência para saber se a assinatura é verdadeira ou falsa.

Cartões de crédito substituíram cheques como forma de pagamento, daí o fim dos Bancos e o crescimento das Fintechs.

(Quem ainda tem ações de Banco que se cuide.)

Só que cartões de crédito cobram por volta de 4% do valor da venda só para garantir que ela será paga.

Como a margem de lucro do varejo é de 10% em média, pagar 4% só para receber o valor da venda é um desperdício, má administração de recursos.

Daria para fazer um App que gera um Cheque Administrativo, a custo zero. O dinheiro sai da sua conta, mas não vai ainda para o lojista.

Daria também para se fazer um smart contract sem uso de uma criptomoeda.

Acho também um absurdo ter que digitar minha senha sob o olhar discreto do garçom.

Com a senha e o cartão na mão, que segurança eu tenho?

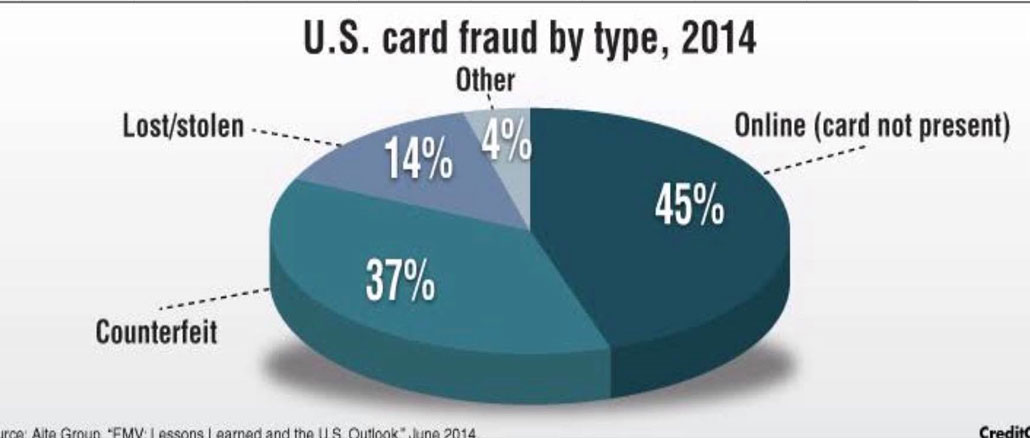

Somos o segundo país mais clonado em termos de cartão de crédito, 49% dos brasileiros tiveram esse problema só nos últimos cinco anos.

Pior, o primeiro suspeito dos Bancos hoje em dia é você, e aí se esqueça de ver esses gastos estornados.

Quando compramos por telefone, e precisamos transmitir o Código de Segurança, que segurança eu tenho?

E ainda pedem a data de validade, como se eles não soubessem a validade que me deram.

No fim das contas quem paga os 4% somos nós, para um dos sistemas mais fraudados do mundo, por isso esses 4% são elevados.

Isso que dá contratar profissionais que nada entendem de administração bancária para serem diretores de bancos.

Só por que eles adoram TI, Cálculo IV ou a taxa de juros não os fazem bons profissionais.

Não me incomodo em pagar 10% de lucro para um lojista comprar, dispor, me mostrar, me embalar um produto da minha preferência.

Mas pagar 4% por um sistema ridículo e inseguro é demais.

Abaixo os Cartões de Crédito, os parasitas do capitalismo financeiro brasileiro.

")

Respostas de 4

Quando tive (poucos) problemas com CC consegui resolvê-los facilmente.

Não se usa mais assinatura para pagamento com cartão.

É preciso que o cartão esteja inserido na maquininha e o chip (que possui uma criptografia segura) reconhecido pelo sistema.

Passe caneta preta (aquelas de escrever em CD)sobre o código de segurança.

Se usar o cartão virtual para comprar online a segurança é muito alta, pois somente é possível faer uma única compra com aquele nº.

Agora, imaginar que dinheiro vivo é mais seguro que cartão é pura ingenuidade.

Fazer qualquer transação eletrônica para substituir o cartão é trocar seis por 1/2 dúzia.

Acionei bancos administradores de Cartao de Credito por jabuti na FrATURA.

Surpreendente o tratamento dado por gerente mal preparada e remunerada.

Congratulações pela coragem moral.

Nunca tive cartão de crédito!! trabalhei em empresa multinacional que quando contava aos colegas me chamavam de ET.A verdade é que nunca confiei e ademais as taxas das maquininhas levam de 3% a 5% do valor da compra a crédito.Prefiro pagar em dinheiro e em algumas situações negociar um desconto.Stephen, faz um post sobre essa guerra das maquininhas, será que agente tem alguma coisa a ganhar?

Eu abandonei o cartão de crédito há uns 5 anos e após um período de adaptação não sinto mais falta. Não preciso de crédito.

Ainda tenho o de débito para emergências, mas hoje uso dinheiro vivo para quase tudo. Cheques, uns 3 ou 4 por ano. Banco quase que só para pagamento de contas e aplicações, tudo pela internet.