Não há crescimento econômico sem um sistema bancário em crescimento e competitivo. O Brasil não tem nem um nem outro.

Temos um oligopólio caro e ineficiente.

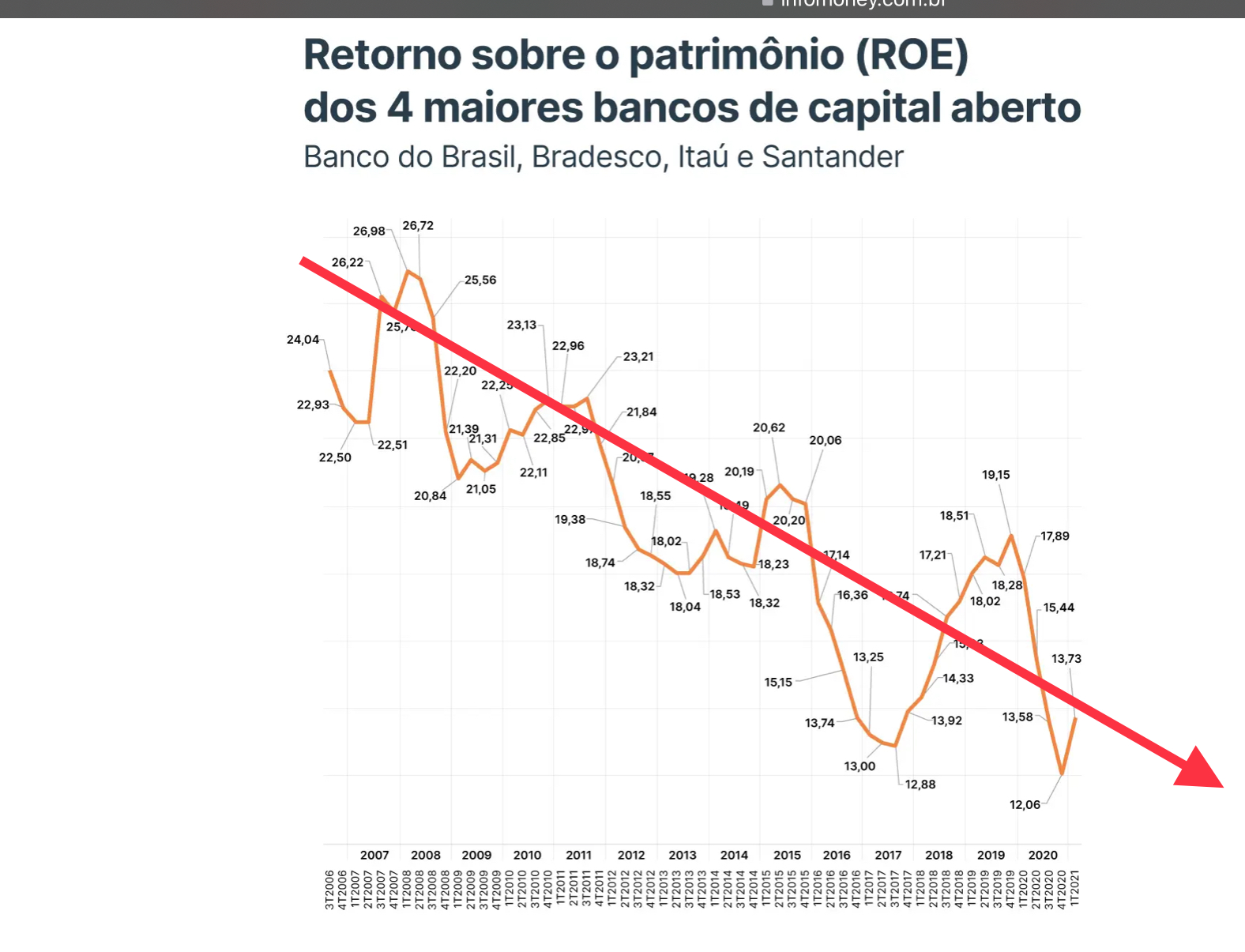

Pior, nossos bancos sequer são rentáveis, justamente o contrário do que a maioria pensa e divulga.

O Banco Central sequer sabe o que vou apontar aqui.

O Plano Real, ilogicamente, proibiu as empresas e principalmente os bancos de corrigirem o valor de seus patrimônios pela inflação do ano, um erro colossal mas que nenhum professor de contabilidade do Brasil protestou na época.

Por um decreto de Pedro Parente e Fernando Henrique Cardoso, desde 1994, o patrimônio dos bancos brasileiros e seus lucros anuais são sistematicamente corroídos pela inflação do ano. Por 30 anos, portanto.

Desde 1994, os bancos brasileiros tiveram assim que reduzir seus empréstimos para manterem-se dentro dos limites do Banco Central.

Multiplicado por 10, o multiplicador bancário, uma inflação de 6% significava uma redução de 60% nos empréstimos.

Por isso de 1994 em diante os bancos se concentram em vender serviços e emprestam efetivamente cada vez menos e a juros estratosféricos.

Pedro Parente ao distorcer os balanços de bancos, distorceu a Rentabilidade sobre o Patrimônio dos Bancos, porque esse gráfico é superestimado, tudo é calculado sobre um patrimônio corroído anualmente.

O que significa que esses Retornos sobre Patrimônio estão superinflados, mas somente seus contadores sabem por quanto.

Supondo que a erosão média de 1994 para cá seja de 50%, os bancos brasileiros tiveram um retorno em 2020 de 6%, e não 12%.

E 6% não compensa investir numa empresa e administrar sua complexidade.

Por isso temos cada vez menos bancos, menores e menos rentáveis.

Com a palavra Pedro Parente, os economistas do Plano Real e Fernando Henrique Cardoso.

Uma resposta

Esse fato não teria relação com o incremento de fusões de bancos, a partir do Plano Real, e a entrada de bancos estrangeiros no mercado brasileiro, na medida em que as empresas nacionais passaram a ter menos competitividade?