Demorei 50 anos para que a ficha caísse, e decidi compartilhar isso com vocês porque é algo muito triste e, ao mesmo tempo, importante.

Fui professor de Análise de Demonstrativos Financeiros, ensinando como avaliar a situação e a saúde de uma empresa. Criei um método para prever a falência de empresas que hoje leva meu nome: o “Termômetro de Kanitz”.

Criei também o Melhores e Maiores, introduzindo pela primeira vez no Brasil o conceito de benchmarks, para que administradores e empresários pudessem comparar suas empresas com as demais.

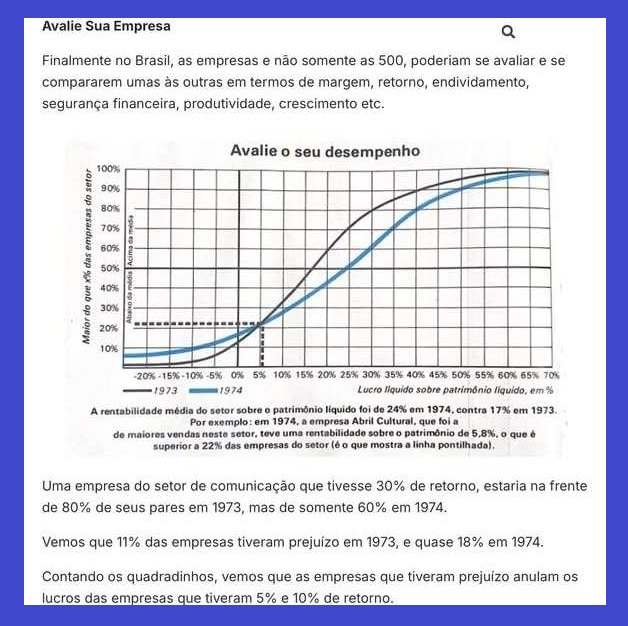

Os gráficos que eu publicava na revista Exame são de 1973 — e muitos de vocês os estão vendo pela primeira vez agora, em 2025.

Com o tempo, percebi que havia pouco interesse pela grande quantidade de dados que eu produzia para a sociedade. Estranho.

Apesar disso, nenhum economista do governo ou do Banco Central jamais demonstrou interesse. A FIESP nunca me procurou. Nenhum empresário me pediu para analisar sua empresa, um ou dois, talvez. Bem diferente do que acontece com Aswath Damodaran, de Nova York, que é rei.

Desisti em 1998, e tudo foi descontinuado por aqueles que me sucederam na Exame.

Contudo, só agora percebi o verdadeiro problema: nossos empresários não sabem analisar os demonstrativos de suas próprias empresas. A maioria sequer entende contabilidade, muito menos contabilidade de custos, que é um assunto ainda mais complicado, outra encrenca que conto depois.

Eu já deveria ter desconfiado disso em 1973, quando descobri que era possível prever a falência de uma empresa com até três anos de antecedência, tempo suficiente para mudar o rumo.

Mas eles não agiam porque simplesmente não sabiam analisar suas empresas. Eram engenheiros, filhos de empresários, advogados e economistas, todos sem formação contábil adequada.

Estavam em rota de colisão e nem percebiam, só se davam conta quando já era tarde demais.

Isso também explica por que nenhum empresário, nem a FIESP, protestou quando Fernando Henrique Cardoso e Pedro Parente, de forma autocrática, proibiram os contadores brasileiros de corrigirem os dados contábeis pela inflação acumulada. Isso tornou nossos demonstrativos financeiros completamente inúteis e enganosos.

Temos hoje equipamentos registrados a valor histórico de R$ 200.000, quando custam R$ 1 milhão, sem qualquer provisão de depreciação adequada para reposição.

É por isso que nossa indústria está definhando ano após ano. As empresas nem conseguem repor seus equipamentos quando eles se esgotam.

Respostas de 3

Concordo com o Senhor, e nas empresas médias e pequenas e muito pior a situação. Os empresários só olham a questão tributária. Por isso os profissionais da área contábil são pouco reconhecidos. Aliás não participam das reuniões gerenciais ou de diretoria.

E saberão cada vez menos, o despreparo continua grande !

No geral concordo com seus comentários , mas faltou incluir administradores na listinha que criticou engenheiros e economistas até porque economia inclui contabilidade na grade e basta estudar seriamente para isso . Por outro lado esqueceu de mencionar que desde 2009 ou 2010 a novo lei contábil 11638 e subsequentes substituiu a 6404 que só mantinha balanços para ajudar a RFB e passou a valorizar ativos e ativos fixos específicos pelo valor presente inclusive com parâmetros de manter valor residual de valor de venda de ativos fixos para melhor visualização de valor da empresa e até suas ações PL a favor do acionista e não mais da RFB para fins de IRPJ e CSSL . Sim mas muitos ainda não entendem e não estudam isso . Aliás que se gradua em algo e para de estudar já errou na base . Aqui fala um engenheiro, economista e marqueteiro que já foi Controller e CFO e CIO ! abraços