Política Fiscal requer o governo gastar mais, ou gastar menos dependendo dos índices futuros de inflação ou deflação.

Se a economia entra em recessão o governo gasta mais, se a economia entra em inflação o governo gasta menos. Isto é a essência da Política Fiscal.

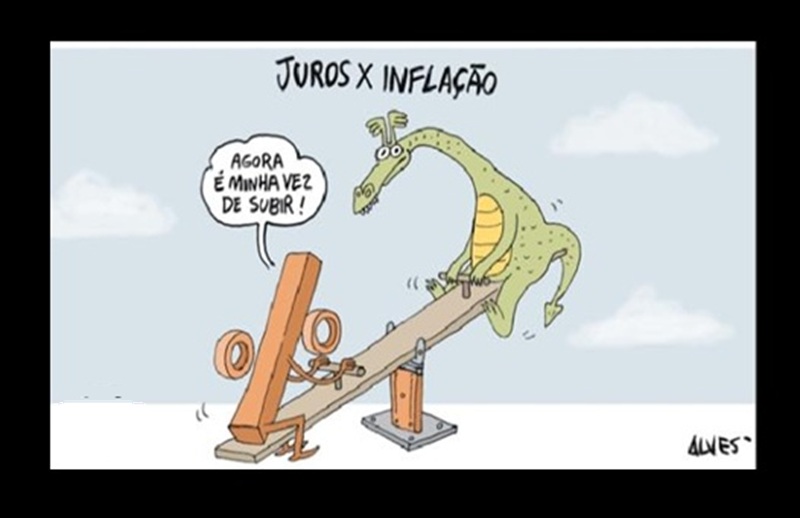

Na Política Monetária, o governo aumenta os juros pelo qual ele remunera os poupadores que compram seus títulos públicos, quando há inflação, e ele diminui os juros pela qual ele remunera os poupadores que compram seus títulos públicos quando a economia desaquece.

Vou repetir, porque basta um leigo ler esta frase lentamente para perceber erros estratégicos cavalares.

Na Política Monetária, o governo aumenta os juros pelo qual ele remunera os poupadores que compra seus títulos públicos quando há inflação, e ele diminui os juros pelo qual ele remunera os poupadores que compram seus títulos públicos quando há recessão e falta de demanda.

Perceberam? Vejamos.

1. Quando há inflação, o Banco Central aumenta os rendimentos dos poupadores, o que gera mais renda, demanda e inflação.

Hoje, 40% do PIB americano é juros e aposentadorias de fundos de pensão que aplicam em títulos do governo. Ao contrário de 1919, quando era somente 10%.

Ou seja, hoje a lógica do Monetarismo somente funciona nos 60% da economia não-renda-fixa.

2. Para o Monetarismo funcionar é necessário endividar o Estado, e veja o que acontece agora com Grécia, Itália, Espanha, Portugal e EUA.

Quando Clinton propôs reduzir a dívida americana para zero até 2008, os Monetaristas foram contra porque perderiam um importante instrumento de política econômica.

3. 99% dos consumidores não sabem a taxa de juros embutidos nos preços a prazo.

4. 99% dos consumidores que sonham ter um carro, não deixam de ter um carro só por causa de um aumento de 0,25% do juro.

5. 80% dos consumidores vêem o tamanho da prestação, não o tamanho do juro.

Quando o Governo paga mais para os poupadores, as empresas que vendem a crédito simplesmente aumentam o número de prestações, não o valor da prestação que continua cabendo no tamanho do salário do consumidor.

Efeito zero a curto prazo na queda de demanda.

6. A taxa de risco embutida no preço a prazo é 10 x maior do que a taxa de juro, tanto é que quando abaixam os juros, os preços do crediário muitas vezes nem mudam.

7. A margem de lucro das empresas é muito maior do que 0,25% do aumento do juro, e a maioria prefere manter a sua clientela, manter o preço absorvendo o custo maior imposto pelo Banco Central, que sabem ser temporário.

8. A experiência brasileira em previsão de inflação futura, não tem sido nada espetacular. Erram mais do que acertam.

Portanto, erram também no aumento e diminuição da taxa de juros mais do que acertam.

9. Ninguém sabe o juro neste país, porque usam uma taxa nominal, e não o juro real.

Portanto, foi muito triste ver um Editorial criticando a queda da taxa nominal em 0,50%, sem ter levantado qualquer um destes 9 pontos.

")

Comentários