Uma famosa revista semanal publica com destaque uma longa entrevista com Robert Shiller, prof. de Yale, onde ele atribui a crise aos espíritos animais de administradores, empresários e consumidores.

“Na visão de John Maynard Keynes os ciclos de euforia só podem ser entendidos levando em conta as emoções e os espíritos animais.”

Shiller, supostamente entendido em preços imobiliários, nada menciona sobre a verdadeira causa desta crise.

O próprio Keynes e a sua ideia de incentivos fiscais para impulsionar o setor imobiliário para obter o pleno emprego, outro mantra do Keynesianismo.

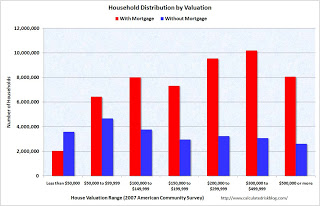

Este gráfico ilustra bem.

Casas com hipotecas nos EUA aumentam com a renda, ao contrário da lógica.

Pela lógica, pessoas mais pobres teriam mais hipotecas do que os ricas, por várias razões.

1. Pobres precisam de hipoteca para comprar uma casa, os ricos não, porque eles têm mais dinheiro.

2. Ricos são ricos em parte porque eles tomam menos emprestado e menos de sua renda é usada para pagamento de juros aos bancos.

3. Os ricos são geralmente pessoas mais velhas, e mais da sua hipoteca deveria ter sido paga ao longo do tempo.

Então, por que é o inverso nos Estados Unidos?

O motivo é o generoso incentivo fiscal, o MID Mortgage Interest Deduction, idealizado pelos Keynesianos ou Neo-Keynesianos.

Eles permitem deduzir do IR os juros NOMINAIS das hipotecas imobiliárias.

Além de incentivar o endividamento, quanto maior a faixa de imposto, maior o incentivo do governo.

Os ricos aproveitam mais deste incentivo Keynesiano do que os pobres. A alíquota deles é maior.

Essa é a razão pela qual os ricos têm mais dívidas do que os pobres na América, mas não no Canadá ou no Brasil. Vide o gráfico novamente.

Keynes e neo-keynesianos acreditam, numa enorme contradição, que os espíritos animais nem sempre são suficientes para fazer o mundo girar, e oferecem assim incentivos fiscais do governo aqui e ali.

Infelizmente, não deu certo.

Quanto maior a dívida, maior é o estímulo Keynesiano. Uma bomba-relógio que explode a cada 20 anos nos Estados Unidos.

Escrevem livros e artigos sobre os ciclos econômicos de negócios, mas quem causa estes ciclos é o próprio governo, os ciclos de governos keynesianos.

Pior, esses Keynesianos ainda têm de aprender que o juro nominal não é juro.

Mas, nos Estados Unidos você pode deduzir a taxa de juros nominal, ou seja, inflação.

Por isso, é realmente um duplo subsídio. Você deduz o juro real 2 ou 3 vezes, dependendo da taxa de inflação corrente.

E melhor ainda, ano após ano a sua dívida é corroída pela inflação, sua casa não.

Dependendo de sua faixa de tributação, a inflação e duração da dívida, 90% da sua casa acaba sendo subsidiada pelo governo americano.

Mas se você reduzir os juros, como fizeram, a sua casa fica mais cara, e por isto ninguém está comprando e a recessão continua.

Não é à toa que a classe média americana é a família mais endividada do mundo. Eles não são dirigidos por ganância, mas por deduções fiscais generosas. Não são os espíritos animais que os regem, são mal pensadas políticas de incentivos fiscais.

O Canadá e o Brasil se saíram bem porque nós não subsidiamos a habitação através de hipotecas e deduções de juros.

Subsidiamos a construção tornando-a mais barata, não empurrando todos para obter o maior empréstimo possível.

E, em tempos de recessão esse estímulo fiscal keynesiano diminui com a diminuição da taxa de juro.

Ou seja, graças à politica monetária americana o subsídio despencou, e as casas hoje estão entre 100% a 400% MAIS CARAS.

Não vão sair da crise tão cedo.

Eu escrevi sobre isso há mais de um ano em Seeking Alpha, e estou chocado que ninguém nos EUA expõe esse verdadeiro culpado desta crise.

É cegueira profissional, é cegueira cultural?

Respostas de 30

A visão de quem esta de fora é sempre mais clara! Mas existem muitoss aspectos problematicos em relação as definiçoes quando se mistura taxa, inflação ( conceitos) intangiveis e valor (um conceito) e bens tangiveis. As variáveis são muitas.

Em nenhum lugar do mundo, não é mesmo? Ó governo, vaca de divinas tetas!

Ninguem quer perder uma mamata do governo.

O pessoal do Seeking Alpha não gostou nada das idéias do artigo. Inicialmente eu fiquei convencido, mas lendo os comentários de lá eu mudei a minha idéia.

O sr. poderia respondê-las aqui?

Shin,

Como resumo de nossa discussão.

1. Voce concorda que usar juro nominal é um erro. Quanto maior a inflação maior o estimulo fiscal, o que causa mais inflação.

2. Permitir Second Mortgage é uma deturpação do estimulo que nem Keynes concordaria.

3. Não existe o tal Premio Nobel, não está no testamento do Alfred, e o nome científico é Premio Banco Central da Suécia, o self interest de Adam Smith com dinheiro público. Porque mentir dizendo que é um Nobel ?

Keynes sempre defendeu estimulos em crises, e não em tempos normais, como voce mesmo disse.

Abraços.

Caro Kanitz,

Muito grato pela sua sugestão de leitura, está anotada!

Sobre a sua resposta eu diria que primeiro uma recessão econômica precisa ser combatida, e a ferramenta de estímulo fiscal é adequada para este propósito ( O Brasil a usou na crise dando incentivos e com isto fomos o último país a entrar na crise e o primeiro a sair, qual seria sua sugestão alternativa de combate a uma recessão?) Isto é um ponto, o outro ponto é a taxa de juros, ela não é determinada pelo governo em si, quem cuida disto é o FED, que tem sua autonomia para determiná-la, aliás, o FED não é indepente? Não é o quarto poder? Não há porque associar isto ao estímulo fiscal, agora, quando há o estímulo fiscal e taxas muito baixas, aí sim, podemos ter este problema que você cita. Estou tentando separar as coisas…estímulo fiscal funciona ao combate de recessão, mas as taxas de juros baixas(ou altas) são determinadas pelo FED, juntos elas produzem indiretamente um benefício mais do que necessário, por sua vez, as famílias não fazem sua parte: tomam mais do que podem.Por sua vez, os fornecedores de crédito também não fizeram sua parte. (Todo mundo perseguia o seu autointeresse, exatamente, como Adam Smith pregava!Parece que Smith não era tão brilhante assim…). Mas é aí que as coisas se tornam muito mais interessanets: o governo é como um médico quando o paciente chega na UTI o que precisa ser atacado primeiro? Para abrir o coração você pode quebrar algumas costelas…há efeitos colaterais… Os dois pontos anteriores, também, podem ocorrer concomitantes a ganância executiva. Não há que se pensar que se existe estímulo keynesiano, não há ganância executiva! E se embora, o estímulo fiscal seja 50 x maior que os bonus, sob a responsabilidade dos bancos estavam quantias da ordem de trilhões de dólares, que é o tamanho da carteira subprime e de títulos lastreados em hipotecas. A falta de regulamentação parece ser um problema muito maior que o tal “estímulo fiscal”. Como contador você deve se lembrar que foram criadas entidades de próposito específico, para que elas não aparecessem nos balanços dos bancos, e por estarem fora do balanço oficial o capital alocado frente ao risco era mínimo,por que os executivos não colocaram isto nos balanços oficiais, se eles são tão legais conosco? e quando tudo deu errado…o contribuinte americano foi chamado para pagar a conta da grande festa…se o governo é quem conserta os “erros” dos banqueiros, e isto sempre é feito com dinheiro público, então, é melhor regulamentar e impedir que se chegue a tal extremo, ou não? Porque se não há supervisão a ganância vem e com muita força!

Cordialmente, Shin

Prezado Shin,

Shin,

Quando digo que seus professores estão lhe enganando, acredite. Você ficou somente na Teoria, em vez de argumentar com os fatos da crise de 2009. O incentivo fiscal Keynesiano é público e é 50 x maior do que os bonus, que por sinal não foram somente para MBAS. Leia Liars Poker, de um colega seu,Michael Lewis.

Ao usarem o juro nominal como estimulo fiscal, um erro que Keynesianos nunca perceberam, o que acontece com este estimulo quando monetaristas abaixam o juro ou há uma deflação ?

A dedução do juro nominal cai, caiu pela METADE em 2009.

Ou seja Bernanke não percebeu que de um lado estavam dando um estimulo monetário e do outro lado estavam reduzindo um estimulo fiscal.

Voltando ao Nobel que você e tantos sonham, ela não existe. O Premio se chama Premio Banco Central da Suécia, não é paga pela Fundação Nobel, e sim com dinheiro de impostos do povo sueco, por isto é um subsídio. Porque você nunca chamam o prêmio pelo verdadeiro nome ?

Kanitz…uma crise financeira das proporções da que tivemos, na minha visão não possui apenas uma causa como a que você menciona, há várias causas e muitas delas acontecendo ao mesmo tempo, por isto é tão difícil delimitar a causa do problema. Claramente, ocorre o fenômeno estatístico da multicolinearidade: o que causa o que?

Portanto, eu não acho que exista só a alavancagem das famílias como causa da crise OU foi a ganância dos executivos, pode ser as duas coisas ao mesmo tempo, e muitas outras…é -isto- E -aquilo…e muitas outras!

Quem permitiu que as famílias se alavancassem de tal forma? Os fornecedores de crédito permitiram que as pessoas de baixa qualidade de crédito (subprime) fizessem novos financiamentos. Por que eles não impediram isto? O gerente de uma unidade de financiamento (Fannie Mae, Fredie Mac…Citi,ou seja lá o que for)precisa bater as suas metas de vendas de financiamento e ganhar sua comissão, ele é cobrado por isso, ou não?

E no meu entender quem estabelece as metas da corporação são os executivos principais…e sinceramente, estes executivos não estão preocupados com o longo prazo destas empresas, eles querem bater metas no curto-prazo, exercer suas opções em um momento favorável e quando os problemas surgem, eles já embolsaram, sim, os seus bonus milionários! Por sua vez, as empresas deram créditos de baixa qualidade, repassaram isto para frente e havia toda uma indústria montada de securitização para empacotar este títulos como títulos de outra qualidade de rating, e isto ia sendo passado adiante, e foi até que explodiram; quem permitiu isto? O FED de Alan Greenspan, a crença na mão invísivel do livre mercado, que dizia que a supervisão do sistema não era necessária. Estes fundos securitizados não são supervisionados nos EUA pela SEC,pelo que sei, algo muito diferente do que ocorre no Brasil.

Agora, acreditar que os executivos são todos honestos e trabalhadores, acho um pouco inocente demais…se o mundo inteiro funcionasse desta maneira, por que existem as leis e os judiciários? Particularmente, o sistema financeiro precisa de muita supervisão, porque o dinheiro que é alavancado é de todos, menos o do banqueiro, diferente do que ocorre em empresas industriais. Justamente, porque as pessoas não se comportam como deveriam é que precisamos monitorá-las. É a mesma coisa que acreditar que não é necessário leis de trânsito, afinal, por que alguém iria atropelar outra pessoa? O mundo real não funciona assim! O mundo ideal sim! Agora, eu não sei se você presta consultoria econômica ou faz parte de algum conselho de administração, e talvez você queira se resguardar por conta disto. Porque para mim, os executivos têm parte de responsabilidade nisto tudo.

Um outro ponto é a questão do estímulo econômico, você diz que ele está errado, eu acho que não há nada errado com a Teoria de Keynes: para se retirar um país de uma recessão aumente o gasto, isto funciona , o que pode estar errado é o momento da sua utilização, talvez, aquele talvez não fosse o momento mais adequado, mas saber exatamente quando utilizá-lo não é tarefa das mais faceis, aliás, o que é fácil na gestão macroeconômica de um país?

Os acadêmicos que você menciona criticaram sim e muito o endividamento das famílias americanas. E também os problemas de incentivos dados aos banqueiros.

É muito fácil falar que há problemas -pós- evento mas dificílimo falar -antes- dos mesmos. Que tal comerçarmos a discutir qual será o elemento causador da próxima crise? Começamos por onde? Quem sabe não ganhamos o próximo Nobel juntos…!!

Cordialmente, Shin

Parabens Capitão Óbvio, é tão óbvio. Na realidade é mais um subsídio Keynesiano, com dinheiro do povo sueco, para estimular o ego de algumas pessoas. Belo uso de dinheiro público.

Kanitz! da pra parar com essa marra e explicar essa história do Nobel.

Que coisa ridicula.

Ta no site do nobelprize.org q eles foram ganhadores.

http://nobelprize.org/nobel_prizes/lists/all/

Quanto a sua opiniao e ao blog.

Parabens.

Sempre lhe admirei.

Não precisa chorar, a gente sabe que não tem mesmo prêmio nenhum pra administrador (hehehhe) . . . mas [repito] não precisa chorar . . . Além disso é notório que é mais divertido fazer piada com os MBA´s (NBA´s???) do que com as top 10 em economia americana . . .

Kanitz…subsídio Keynesiano??????

E quando o economista que recebe o prêmio não é Keynesiano…como Milton Friedman não era …aí o subsídio é válido? Que absurdo!!! E que eu saiba a “Fundação” Nobel é – um instituto privado- assim como muitas fundações pelo mundo afora (como fundação Ford, Rockfeller)e os recursos são oriundos de doações particulares…onde entra o dinheiro público…??????

Veja bem professor, se pensarmos a rigor nenhum economista jamais recebeu prêmios nobeis pois o que se entende como Nobel em Economia é na verdade o “Prêmio de Ciências Económicas em Memória de Alfred Nobel”, dado pelo Banco Central Sueco. Não houve má fé ou coorporativismo do entrevistado, apenas se referiu ao prêmio como normalmente se faz. Os maiores gênios de Economia do Século Vinte receberam este prêmio (um ganhou oscar também “jajaja” o Nash) . . . Em matemática também não há Nobel mas a medalha Fields é varias vezes citada como sendo o Nobel da Matemática pois prêmia as grandes contribuições na area.

Nenhum deles = Akerlof e Stiglitz. O Krugamn já ganhou um prêmio Nobel.

O Kanitz está corretíssimo. Nenhum deles ganhou um prêmio Nobel. http://nobelprize.org/nobel_prizes/economics/laureates/2001/

o Mestre, e o curso?

Alias, eu sou economista.

Porque vocês não gostam da gente? Eu sou legalzinho até.

Essa situacao faz com que eu acredite ainda mais nas perspectivas de longo prazo do nosso pais. Se nao fossem os politicos, estariamos muito bem ate mesmo antes disso…

Olha, no site do Prêmio Nobel eles constam na lista.

http://nobelprize.org/nobel_prizes/lists/2001.html

Fonte melhor que essa desconheço. Caso exista gostaria de conhecer.

Ninguem sabe pesquisar ? Stiglitz, Akerlof e Krugman nunca receberam um Premio Nobel na vida, embora eles fazem questão de enganar todo mundo, e todo mundo acredita. A imprensa que obviamente não pesquisa, acredita, quando o correto é sempre verificar a fonte. Dei a dica.

Shin, suponho que você é estudante de Economia, porque em vez de atacar meus argumentos, você atacou minha pessoa, argumento ad hominem. Golpe baixo Shin.

Pior é não saber pesquisar. Akerlof e Stiglitz nunca ganharam um prêmio Nobel. Seus professores estão te enganando, e feio.

Mais um detalhe o nome do autor mencionado é Robert Shiller, e não Robert Schiller…

Muito interessante o ponto. A (má) qualidade da politica Americana já foi amplamente discutida em meu MBA recente na Alemanha, inclusive este ponto mencionado pelo Professor Kanitz, de mau uso da teoria de Keynes com uma mescla de gestão de riscos.

Agradeço pelo gráfico que é muito esclarecedor.

Quanto ao Nobel: http://nobelprize.org/nobel_prizes/economics/laureates/2001/

Este vídeo de Peter Schiff ajuda a entender a situação:

http://www.youtube.com/watch?v=xxDwnRGruPs&feature=player_embedded#

Não dá para discutir o assunto sem falar do FED, a organização privada (sim, privada) que coloca a economia americana nas mãos dos bancos globalistas.

Alan Greenspan, discípulo de Ayan Rand, é um burro mandado deles. Mas quantas pessoas conhecem história?

Caro Kanitz e demais leitores,

Não quis utilizar argumentos conta a sua pessoa, se pareceu isto, não vejam o meu comentário desta forma.

Quando comento sobre usar uma postura modesta no seu texto, considere isto uma sugestão de aperfeiçoamento, obviamente que, quem escreve os textos é o senhor, assim, de certa forma uma parte do meu comentário refere-se ao seu modo de expressar, daí o senhor ter confundido como um ataque a sua pessoa, entretanto, é uma sugestão para o seu modo de expressar, e não um ataque ad hominem. Longe disso, não utilizo golpes baixos, nunca usei.

Agora, sim, voltando ao texto: não entendi a parte em que o senhor menciona que Stiglitz e Akerlof nunca ganharam o Nobel? Poderia me explicar…

Cordialmente, Shin

Profº Kanitz,

Como o sr. abordou superficialmente a questão do financiamento imobiliário no Brasil, gostaria de sua opinião a respeito do programa habitacional “minha cas, minha vida”, que reputo como uma das melhores ações do atual governo. Espero tão somente que não seja um novo “BNH”. Quanto ao curso de Adm. econômica, crie também à distancia.

Kanitz, esse texto foi muito bom!

Em uma equação todas as variáveis tem influências, inclusive, os efeitos psicológicos das compensações aos executivos das empresas. Mas é claro e notório, que atribuir todo o erro a isso é pedir para um grande problema no futuro.

As coisas precisam ser avaliadas como um todo,l não como uma parte. Sinto que o seu texto contrabalanceia esse tema.

Saudações prof. Kanitz e a todos,

Acho os conceitos econômicos que o senhor discute bastante confusos.

Não sei qual é o seu conceito de ganância, mas quando um banco toma dinheiro emprestado do governo americano e em seguida anuncia pagamento de bônus para executivos (como a AIG tentou fazer), se isto não for ganância, eu não sei o que é, então, é melhor mudar o conceito de ganância para talvez um nome mais “bonito”: caridade executiva. Minha sugestão é que o senhor defina melhor o seu conceito de ganância.

Por último gostaria de lhe sugerir um pouco mais de modéstia nas suas colocações, frases como: Harvard e Yale tem professores de sobra e bem pagos para ouvirem pessoas como eu, e admitir que eu tenho certa dose de razão…são absolutamente desnecessárias.

Observação: Akerlof ganhou – SIM – o prêmio Nobel de Economia junto com Stiglitz e Spence.

Cordialmente, Shin

Kanitz, me emocionei com seu artigo. Sempre te admirei muito, e, confesso, alguns dos seus últimos artigos vinham me causando repulsa. Eu havia, de fato, me esquecido por que uma dia já gostei tanto de ti. Vc, agora, me fez lembrar!

Eu travei, em 2009, uma batalha épica em minha universidade para explicar que a crise havia havia sido gerada pelas ações do Estado, pelo intervencionismo, pelas ideias de keynes e etc; e não pela bobagem que diziam, que virou consenso popular: que foi tudo culpa da ganância do capitalismo e do mercado desenfreado e etc, etc.

Inclusive, dediquei minha monografia a esse tema: Crise do Subprime à Luz da teoria Austríaca dos Ciclos Econômicos.

Se tiveres interesse em lê, encaminha-la-ei para seu email com o maior prazer.

Um grande abraço, Kanitz!

Caro professor Kanitz,

Gostaria de parabeniza-lo pela iniciativa do jornal e agradecer a oportunidade de estar podendo obter previlegiadas informações. Seu “Blog” passou a ser meu horóscopo diário (não saio de casa sem lê-lo).

Abs.

Adm. Denis

Mestre, porque você não monta um curso de pós-graduação em Administração Econômica?

É uma excelente idéia.

E como eu dei a idéia, bolsa integral pra mim.