Decidi escrever a toque de caixa esse livro, antes que uma desastrosa Reforma Tributária seja aprovada.

Como todo administrador faria, começando pelos Princípios que deveriam nortear nossa reforma em vez de sair ditando regras com propostas mal pensadas.

A maioria das propostas apresentadas até agora tem como objetivo reduzir o número de impostos.

O que implica aumentar as alíquotas dos impostos que sobrarem, justamente o contrário do que a maioria dos contribuintes querem.

Pior, todas as propostas concentram o poder no Governo Central que será o distribuidor mór dos impostos arrecadados.

No Imposto Único, a concentração será total na mão dos mesmos intelectuais, que farão a distribuição e as chantagens de atraso de pagamento.

Um dos Princípios que nosso novo código tributário deveria se pautar é Competitividade.

Num mundo globalizado precisamos pensar para que nosso código seja competitivo, com relação aos nossos parceiros comerciais e de investimento.

Nossos impostos, nossas alíquotas e nossos prazos não podem fugir radicalmente dos sistemas que eles estão acostumados em outros países em que investem.

Uruguai e Paraguai sempre serão subdesenvolvidos porque nenhuma multinacional está disposta a pagar mais um departamento jurídico, para um mercado tão pequeno.

Mais uma vez se percebe a maluquice de se propor o Imposto Único, um imposto totalmente fora do padrão mundial.

A Tax Foundation criou um Índice Internacional de Competitividade Tributária, o ITCI.

O ITCI analisa 40 variáveis tributárias que medem não somente o nível de cada imposto, mas como elas são estruturadas.

De imediato, se percebe que nenhuma proposta até agora, do Appy, do Cintra, do Brasil 200 e do Hauly sequer mencionam nos seus preâmbulos a necessidade do nosso código ser melhor do que outros países, para sermos competitivos.

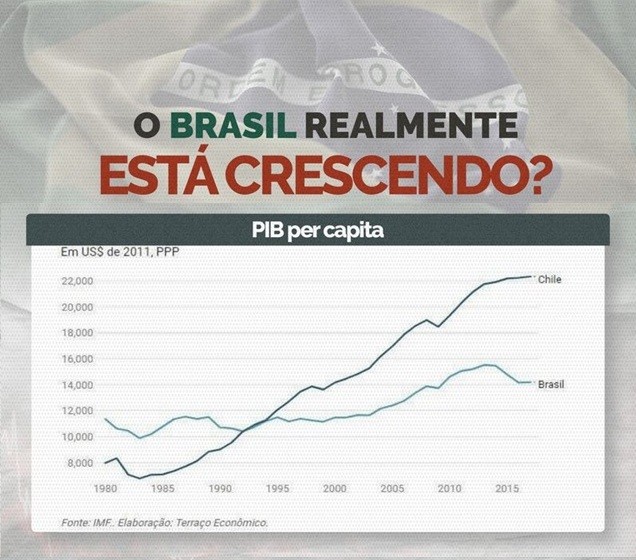

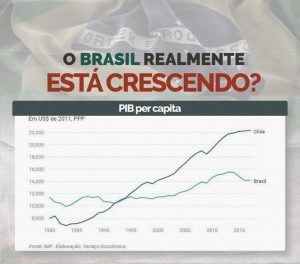

Não vi nenhum jornalista econômico noticiar o código tributário da Estônia cinco anos atrás.

A Estônia foi escolhida pelo quinto ano consecutivo pela Tax Foundation o melhor código tributário do mundo.

Colocarei em breve o esboço do livro na minha página no Pressbooks, mas aceito desde já sugestões.

Sugestões de Princípios, Temas, até esboço de lei individual.

Fazer tudo numa única reforma é comprar briga desnecessária.

Outra lição cara, que ensinamos em Administração Responsável das Nações.

Respostas de 10

O tributo tem que seguir duas linhas básicas: uma, ser simples o suficiente para que, sendo facilmente apurado e recolhido, reduza o custo tanto para quem o apura quanto para quem o administra e arrecada e; duas, ter regras claras de sua aplicação pelos governos; tão claras que o contribuinte possa entender o seu uso.

Caros, acredito inicialmente que temos experiência com todas as classes do Brasil com muito sucesso, de como implantar qq medida de impacto Fiscal, tributário e patrimonial. O conceito da URV para equalizar e aculturar as medidas é primordial, assim não há surpresas. Essa etapa será cumprida com preparação para a próxima, que aí sim teremos definições mais robustas para a nova etapa em função do novo momento e arranjo produtivo.

1- Tamanho do estado. Mais impostos, menos retorno. Para diminuir o tamanho do estado: aumento de produtividade, redução da folha de pagamentos, revisão de benefícios sociais.

2- Planificar as alíquotas e regras entre diferentes atividades. Diminui a distorção entre serviços e comércio, que paga muito mais.

3- Abater impostos de serviços pagos em dobro. Por exemplo, abatimento na base de cálculo dos valores de empresas que tem plano de saúde para funcionários, ou planos de pensão.

4- Adotar IVA no maior número possível de situações, como por exemplo serviços.

Recolhimentos bimestrais de tributos e tarifas economiza pessoal, processamento e papel.

Em linhas gerais, qual o código tributário da Estônia ?

Brasil deveria aproveitar a reforma tributária para se livrar da alcunha de maior agiota do país. Multas de 100% são um escândalo. Constituem embaraço efetivo à liquidação de débitos vencidos, sempre apanhados pelos “refis” da vida. Acho que uma campanha de encargo zero para pagamento à vista daria melhores resultados. Confiança no governo aumentou, o que aumenta também a vontade de pagar tributos.

Na condição de advogado e participante de vários grupos de estudo da reforma tributária tenho muito interesse em conhecer sua proposta e, se possível convidá-lo a expor seu trabalho na ACSP, em dia e hora à sua disposição.

Abraço

Onde consigo esse livro?

Bom dia, Kanitz!

Muito interessante seu ponto de vista, porém, ACHO que a metodologia e o viés desse imposto único, PRENDE-SE ao fato que DESCENTRALIZAR no Brasil é igual CORRUPÇÃO!!! Esse no meu ver o maior medo dos artífices desse projeto, centralizando eles tem um maior controle dos impostos arrecadados e evitam assim que se abram brechas para os famigerados “desvios do erário público”, muito DIFUNDIDO pela ala esquerda, capitaneada pelo PT nas últimas décadas!

Pode ser um tiro no pé? SIM pode, porém no quadro atual daqueles(as) que comandam a nação temos pessoas altamente qualificadas e comprometidas com o desenvolvimento e crescimento da nação, (COMPROMETIMENTO PATRIÓTICO) coisa que jamais houve quando éramos “aniquilados” por um “mar de corrupção” que todos nós conhecemos, nossa nação foi completamente DILAPIDADA por atos vis, que tinham por objetivo maior o enriquecimento ILÍCITO E IMORAL! CONCORDO porém que se abra esse debate e de forma DEMOCRÁTICA todos e que todos os pontos divergentes devam ser pautados de forma organizada e analisados á luz da ciência econômica e social, sempre em prol da sociedade brasileira para um BRASIL maior!

Sds,

Mestre, bom dia!

Minha humilde contribuição: As alíquotas dos impostos sobre faturamento das empresas não deveriam ser iguais para todo tipo de empresa, ou seja, ICMS 18% pra todos?

Deveria-se criar uma escala de proporcionalidade, fatura mais, paga mais, não é justo a pequena fábrica pagar os mesmos 18%, por exemplo da Coca-Cola, que fatura Bilhões, sem falar no efeito cascata e nas diferenças de alíquotas entre estados, temos que ficar consultando uma Tabela (Origem/Destino) entre Estados…absurdo!

Depois façam uma compensação nos encargos sociais de acordo com o faturamento, assim as pequenas e médias poderiam investir essa diferença de recolhimento de impostos na produção, matéria prima e mão de obra.

Excelente artigo, pra variar!

Parabéns pela iniciativa.

Abs